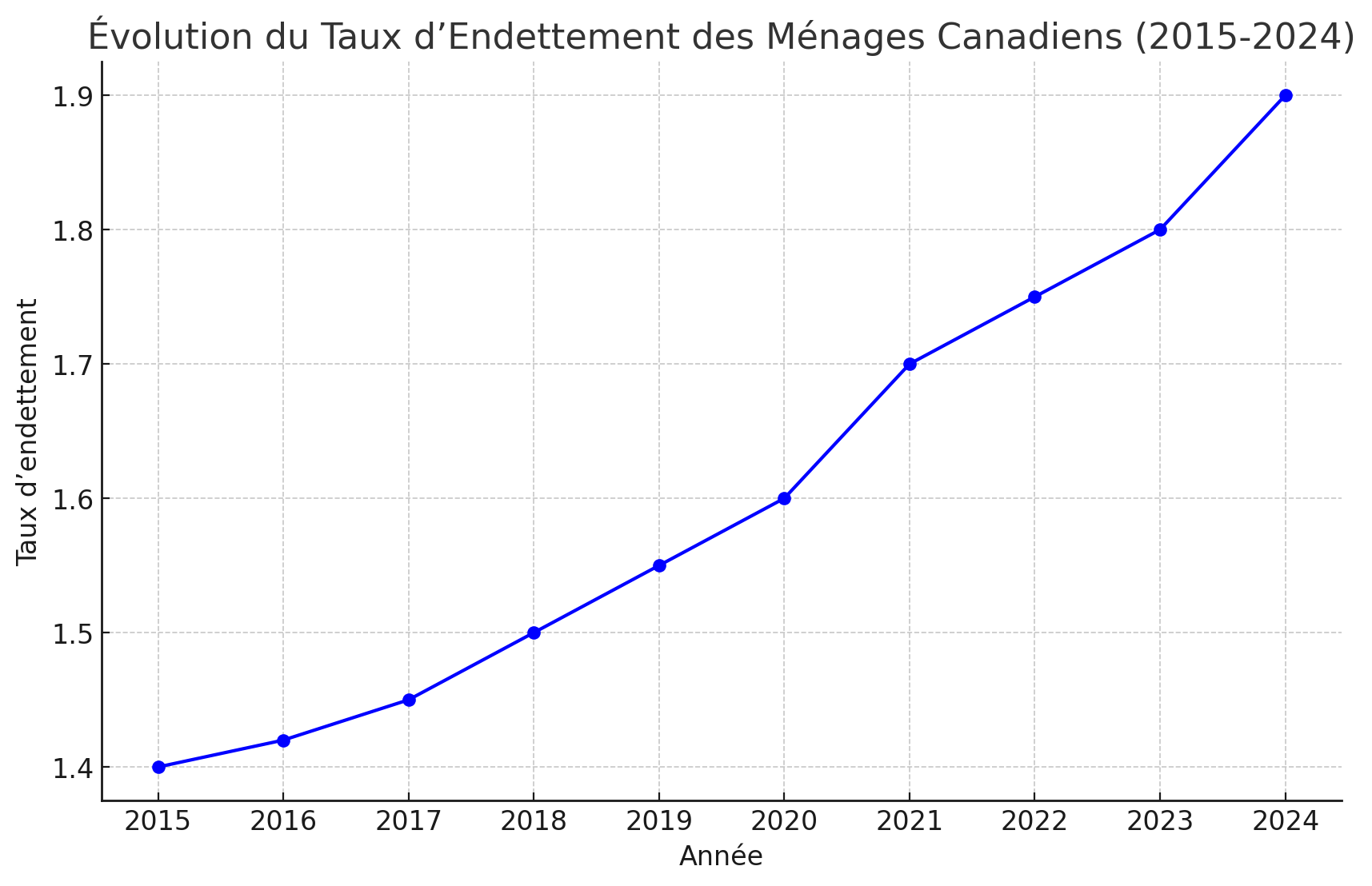

De nombreux Canadiens adoptent une gestion financière prudente et en retirent une grande satisfaction. Toutefois, cette approche positive contraste avec une réalité préoccupante : selon le Bilan National de Desjardins de septembre 2024, le taux d’endettement des ménages canadiens atteint 1,84 $ de dette pour chaque dollar gagné, bien au-dessus de la moyenne de 1,25 $ observée dans les autres pays du G7. Ce niveau d’endettement élevé expose les ménages à des risques financiers accrus et limite leur capacité à investir et à épargner efficacement.

La liberté financière dépasse le simple fait d’avoir un compte en banque bien garni. Elle représente un mode de vie où vous pouvez faire des choix alignés avec vos passions et vos valeurs, sans être contraint par des obligations financières. Cet article explore les étapes essentielles pour atteindre cette liberté, en mettant l’accent sur la valorisation de votre capital, la maîtrise de vos dépenses malgré les augmentations de revenu, et l’application de stratégies concrètes pour optimiser votre pouvoir d’achat.

Le lifestyle de la liberté financière

Vivre en toute liberté financière, c’est pouvoir décider de vos priorités sans vous soucier des contraintes économiques. Ce n’est pas forcément vivre dans le luxe, mais plutôt choisir de vivre selon vos propres termes. Que ce soit passer plus de temps en famille, voyager, ou poursuivre une passion, la liberté financière vous offre ces possibilités.

Le mythe de l’augmentation du train de vie

Chaque fois que vous recevez une augmentation salariale, la tentation est grande d’augmenter vos dépenses : une plus grande maison, une voiture plus récente, des vacances plus luxueuses. Cependant, cela peut rapidement devenir un piège financier. En augmentant votre train de vie à chaque hausse de revenu, vous risquez de rester coincé dans une boucle où vos dépenses croissent aussi vite que vos revenus.

Pourquoi rester prudent

Rester prudent ne signifie pas se priver, mais plutôt vivre en dessous de ses moyens, peu importe combien vous gagnez. En maintenant vos dépenses stables malgré une augmentation de revenu, vous pouvez investir cette différence, la faire fructifier et accélérer l’atteinte de votre liberté financière. C’est une discipline qui vous permet de construire un avenir plus sûr et plus flexible.

Investir pour faire travailler votre argent

La clé de la liberté financière réside dans la capacité à faire travailler votre argent. Plutôt que de le laisser dormir sur un compte bancaire à faible intérêt, apprenez à investir intelligemment.

Comment faire travailler votre capital

- Investissez dans des actifs qui apportent des revenus : Immobilier locatif, actions à dividendes, obligations – ce sont des exemples d’actifs qui génèrent un flux de revenus passifs.

- Adoptez une stratégie d’investissement à long terme : Les intérêts composés sont vos meilleurs alliés pour construire de la richesse. Investir régulièrement, même de petites sommes, dans des fonds indiciels ou des ETF peut produire des rendements significatifs sur le long terme.

- Diversifiez vos investissements : Ne mettez pas tous vos œufs dans le même panier. En diversifiant vos placements, vous réduisez les risques tout en maximisant les opportunités de croissance.

Améliorer votre pouvoir d’achat

Votre pouvoir d’achat n’est pas seulement déterminé par vos revenus, mais aussi par la façon dont vous gérez vos finances. Voici quelques astuces pour maximiser chaque dollar que vous gagnez :

- Évitez les dettes à intérêt élevé : Les cartes de crédit et autres prêts à taux d’intérêt élevé peuvent éroder rapidement votre pouvoir d’achat. Priorisez le remboursement de ces dettes pour libérer plus de capital à investir.

- Recherchez des opportunités de réduction de coûts : Comparer les prix, utiliser des coupons, et rechercher des offres spéciales peut vous faire économiser des centaines de dollars chaque année sans sacrifier votre qualité de vie.

- Négociez vos factures : Beaucoup de services, comme l’assurance ou les abonnements, sont négociables. En demandant une meilleure offre ou en changeant de fournisseur, vous pouvez souvent réduire vos dépenses fixes.

- Investissez dans l’éducation financière : Comprendre les principes financiers de base, comme la gestion budgétaire, l’investissement, et la fiscalité, vous permet de prendre des décisions plus éclairées et d’améliorer votre situation financière.

- Recherchez des revenus supplémentaires : Envisagez de diversifier vos sources de revenus. Que ce soit par un side hustle, des investissements, ou la monétisation de vos talents, des revenus supplémentaires peuvent renforcer votre capacité à épargner et à investir.

Idées concrètes pour améliorer votre pouvoir d’achat

Pour compléter les stratégies évoquées, voici quelques actions pratiques à mettre en œuvre dès aujourd’hui afin d’améliorer votre pouvoir d’achat de manière tangible :

- Établir un budget mensuel

- Suivi des dépenses : Notez toutes vos dépenses pour identifier les domaines où vous pouvez réduire.

- Catégorisation : Séparez vos dépenses essentielles des dépenses non essentielles.

- Cuisiner à la maison

- Planification des repas : Planifiez vos repas hebdomadaires pour éviter les achats impulsifs.

- Préparation en lot : Cuisinez en grandes quantités et congelez des portions pour gagner du temps et de l’argent.

- Réduire les dépenses fixes

- Renégociation des contrats : Contactez vos fournisseurs pour obtenir de meilleurs tarifs sur vos services (internet, téléphone, assurance).

- Adopter des alternatives économiques : Optez pour des produits ou services moins coûteux sans compromettre la qualité.

- Automatiser vos économies et investissements

- Virements automatiques : Configurez des virements automatiques vers vos comptes d’épargne et d’investissement pour assurer une épargne régulière.

- Investissements récurrents : Investissez une somme fixe chaque mois pour bénéficier des avantages des intérêts composés.

- Réparer au lieu de remplacer

- Apprentissage de compétences de base : Apprenez à réparer des objets courants (vêtements, appareils électroniques) pour prolonger leur durée de vie.

- Utilisation de ressources en ligne : Consultez des tutoriels et des guides pour effectuer des réparations simples vous-même.

Conclusion

La liberté financière est à portée de main si vous adoptez une approche disciplinée et réfléchie de vos finances. Ne succombez pas à la tentation d’augmenter votre train de vie avec chaque augmentation salariale. Au lieu de cela, concentrez-vous sur l’investissement de vos gains supplémentaires et appliquez des stratégies pour maximiser votre pouvoir d’achat. En suivant ces principes, vous pouvez vivre la vie que vous désirez vraiment, libre des contraintes financières.